Finance Applications

Finance Applications

ML applications in financial services and risk management.

Learning Outcomes

By completing this topic, you will:

- Apply ML to risk measurement (VaR, CVaR)

- Understand portfolio optimization approaches

- Implement credit risk and fraud detection models

- Navigate regulatory requirements

Visual Guides

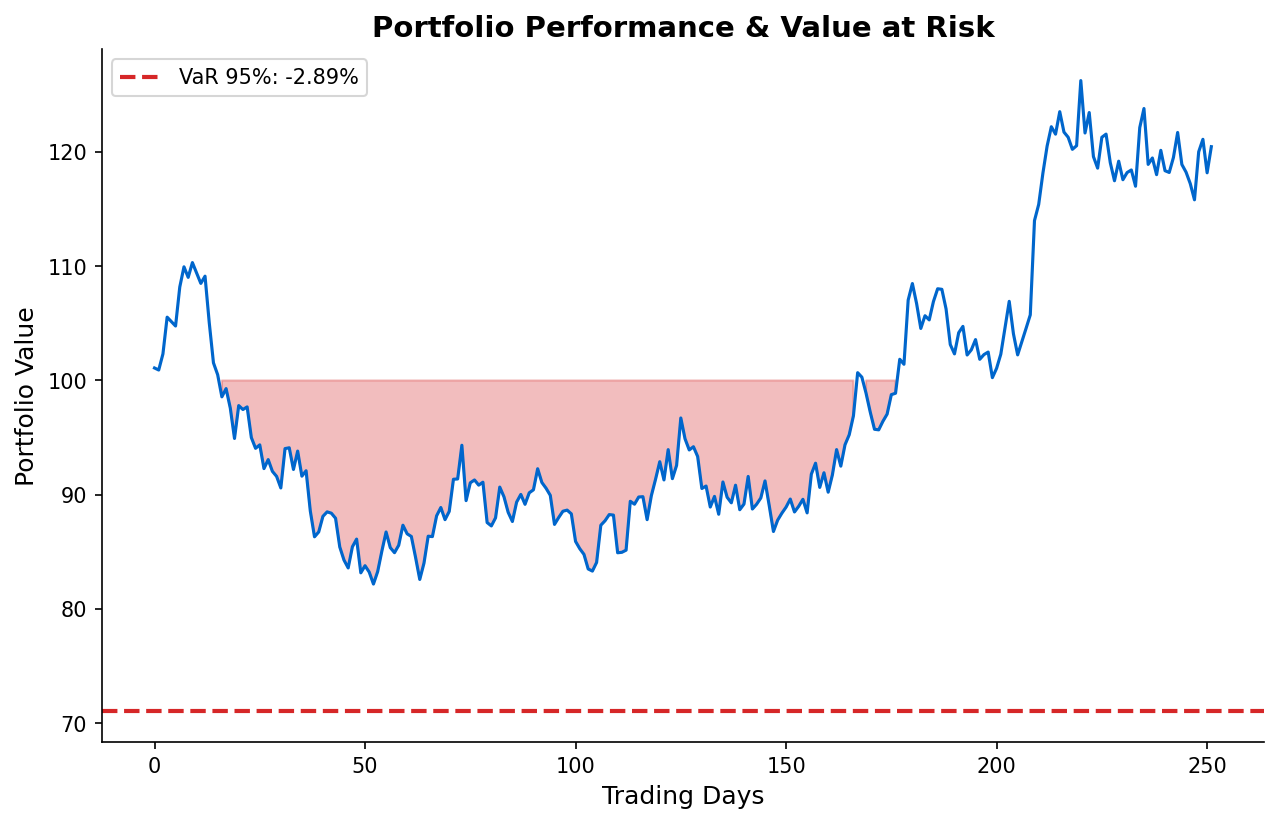

Risk Metrics

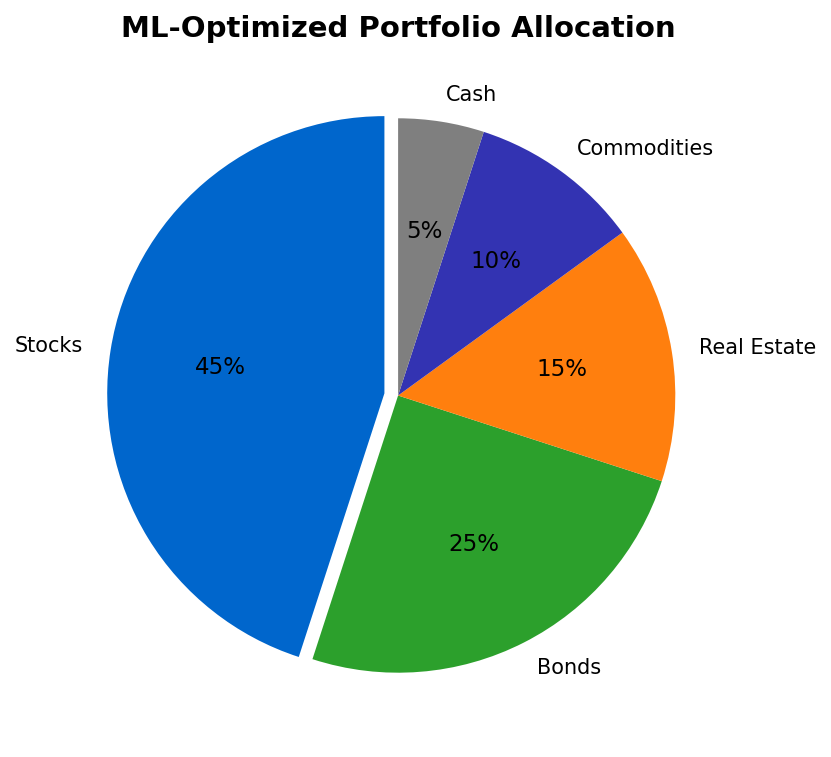

Portfolio Allocation

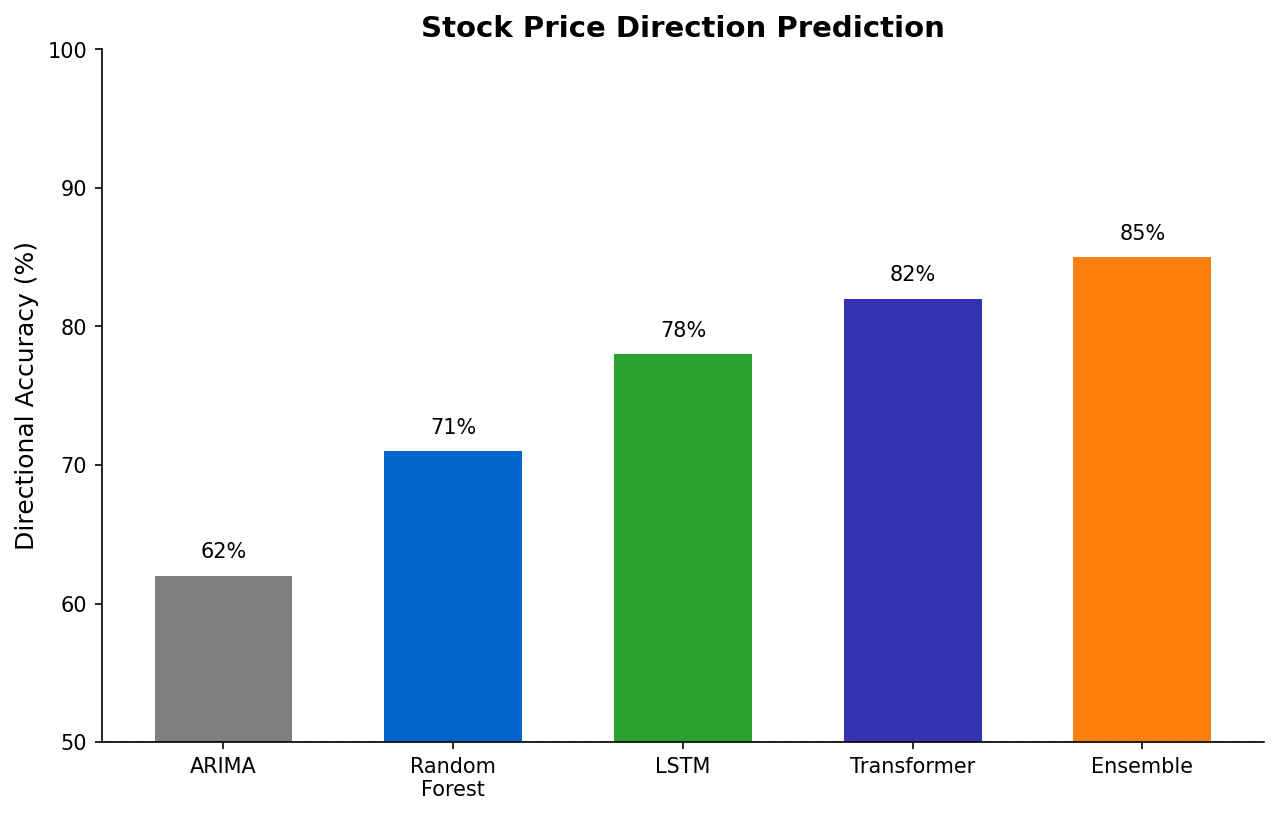

Prediction Models

Prerequisites

- Supervised and Unsupervised Learning

- Basic financial concepts

- Understanding of probability distributions

Key Concepts

Risk Management

- Value at Risk (VaR): Maximum expected loss at confidence level

- Conditional VaR (CVaR): Expected loss beyond VaR

- Stress Testing: Scenario-based risk assessment

Portfolio Optimization

- Mean-variance optimization (Markowitz)

- Hierarchical Risk Parity (HRP)

- Factor-based approaches

Credit & Fraud

- Credit scoring models

- Default probability estimation

- Anomaly detection for fraud

- Transaction monitoring

Regulatory Framework

- SR 11-7 model risk management

- MiFID II compliance

- Explainability requirements

When to Use

ML in finance is appropriate for:

- Pattern recognition at scale

- Real-time decision support

- Risk quantification

- Process automation

Use caution when:

- Full transparency required

- Small sample sizes

- Regime changes expected

Common Pitfalls

- Overfitting to historical patterns

- Ignoring non-stationarity

- Underestimating tail risks

- Model risk from complexity

- Regulatory non-compliance

(c) Joerg Osterrieder 2025